Предыдущая публикация

Фильтр

Три специальных налоговых режима в России: НПД, УСН, ПСН — особенности применения в 2025 году

Специальные налоговые режимы в России — важнейший инструмент налогового регулирования, направленный на снижение административной нагрузки и упрощение налогообложения для отдельных категорий предпринимателей. В 2025 году основными действующими спецрежимами остаются: Каждый из них имеет собственные правовые особенности, сферу применения, ограничения и налоговые ставки. Для предпринимателей выбор оптимального режима определяет не только налоговую нагрузку, но и общую структуру бизнеса. Цель этой статьи — проанализировать основные характеристики, плюсы и риски каждого режима на основании актуального законодательства, включая статью 18 НК РФ, и практики их применения в 2025 году. 1.1. Общие положения Налог на профессиональный доход (НПД), или так называемый «налог для самозанятых», введён в РФ Федеральным законом № 422-ФЗ от 27.11.2018 и продолжает действовать в 2025 году на всей территории России. НПД представляет собой специальный режим для физических лиц и ИП, которые ведут деятельность

Показать еще

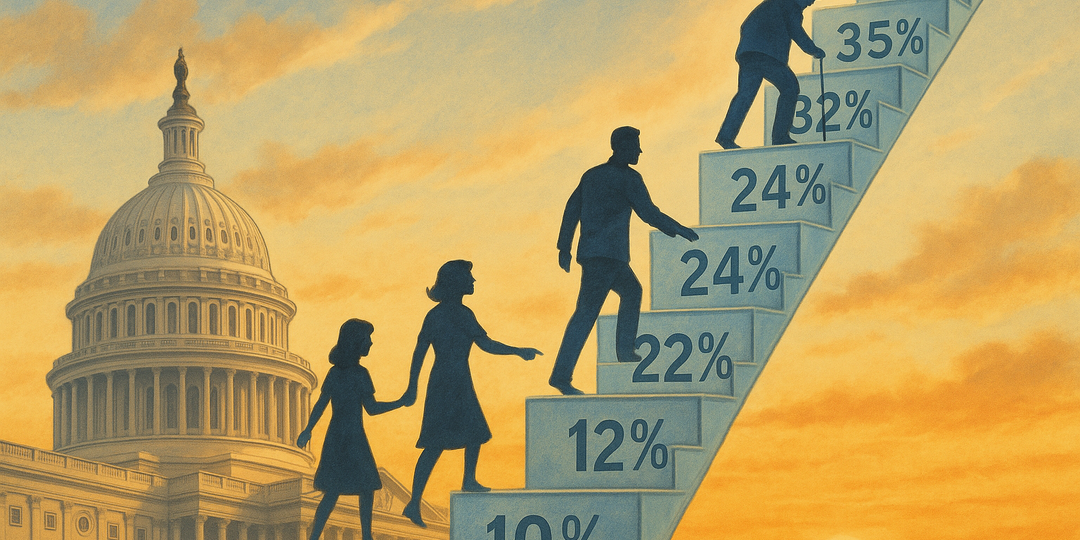

Современный подоходный налог в США: обзорная аналитическая статья на 2025 год

Подоходный налог в США (Federal Income Tax) — один из краеугольных камней американской фискальной системы, основанный на принципе прогрессивного налогообложения. Он представляет собой обязательный платёж физических лиц в федеральный бюджет, регулируется положениями Internal Revenue Code (IRC) и администрируется Налоговым управлением США — Internal Revenue Service (IRS). Американская система налогообложения построена по принципу мирового дохода: налоговые резиденты США обязаны отчитываться и уплачивать налог с доходов, полученных не только на территории страны, но и за её пределами. Это означает, что любой источник прибыли — будь то дивиденды от иностранных акций, доход от сдачи в аренду жилья за границей или доход от фриланса — включается в налоговую базу. Налоговая база формируется исходя из валового дохода (Gross Income), из которого затем вычитаются стандартные или индивидуальные налоговые вычеты, после чего применяется соответствующая налоговая ставка в зависимости от уровня дохода

Показать еще

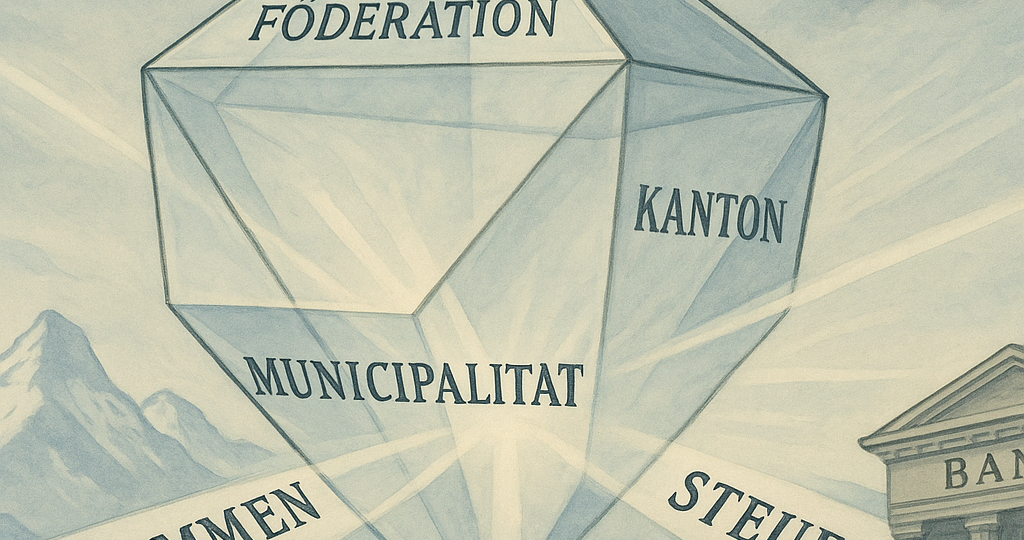

Современный подоходный налог в Швейцарии: разбор системы, подходов и практики на 2025 год

Подоходный налог в Швейцарии (Einkommenssteuer или Impôt sur le revenu) представляет собой одну из ключевых форм прямого налогообложения физических лиц. Он взимается на трёх уровнях: федеральном, кантональном и муниципальном. Эта система относится к числу одних из наиболее комплексных и многоуровневых в Европе. В отличие от стран с централизованным налоговым администрированием, в Швейцарии действует принцип налогового федерализма, предоставляющий кантонам и муниципалитетам широкую автономию. Налогом облагаются следующие виды доходов: Отдельным элементом является налогообложение чистого капитала на кантональном уровне, а также учёт доходов супружеской пары как единого налогового субъекта, что требует особого внимания при планировании налоговой нагрузки. Важной особенностью является тот факт, что некоторые виды доходов освобождаются от налогообложения, например: Истоки швейцарской налоговой системы уходят в XIX век, когда кантоны начали взимать налоги на доход в рамках собственных бюджет

Показать еще

Современный подоходный налог в Италии: обзорная аналитика на 2025 год

Подоходный налог физических лиц в Италии — IRPEF (Imposta sul Reddito delle Persone Fisiche) — представляет собой ключевой элемент системы прямого налогообложения. Установленный в соответствии с положениями Единого текста по налогам (Testo Unico delle Imposte sui Redditi — TUIR, DPR 917/1986), данный налог охватывает широкий перечень видов дохода физических лиц, являясь обязательным для всех резидентов, а также нерезидентов в отношении доходов, источником которых является Италия. К налогооблагаемым доходам относятся: IRPEF формирует основу подоходного налогообложения, в то время как местные надбавки (региональные и муниципальные) выполняют вспомогательную роль. Определение налоговой базы производится с учётом множества корректировок, включая профессиональные расходы, стандартные вычеты и налоговые кредиты. Итальянская налоговая система начала формироваться ещё в середине XIX века. Предшественником IRPEF выступала imposta di ricchezza mobile — налог на подвижное богатство, введённый в 1

Показать еще

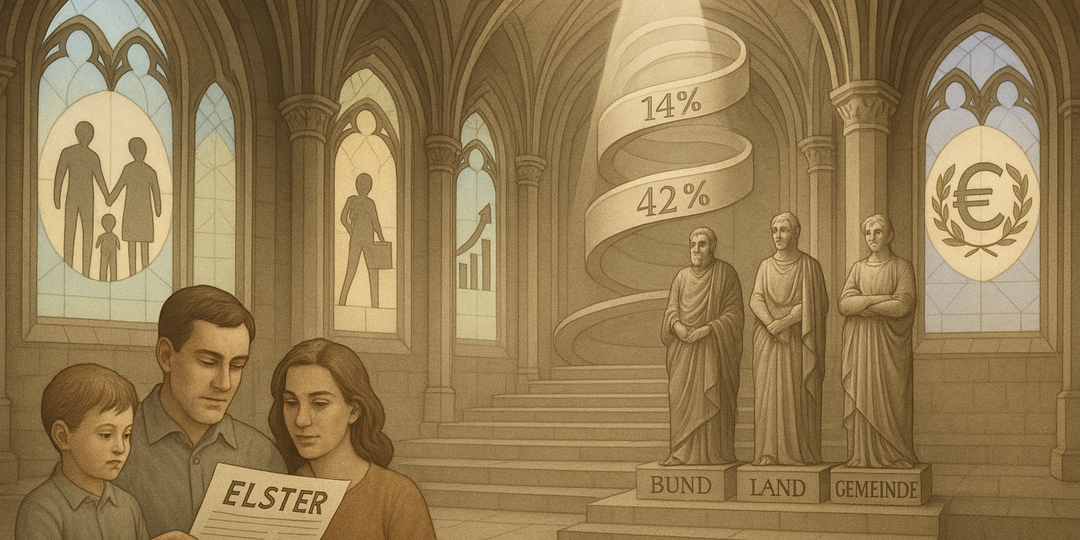

Современный подоходный налог в Германии: обзорная аналитика для налогоплательщика

Подоходный налог в Германии (Einkommensteuer) является одним из основных прямых налогов и представляет собой фискальный механизм, посредством которого государство получает доход от физических лиц, облагая их совокупный доход за календарный год. Налог регулируется Федеральным законом о подоходном налоге (Einkommensteuergesetz — EStG), который устанавливает как структуру дохода, так и правила его налогообложения. К доходу, подлежащему обложению налогом, относятся: Налогоплательщиками признаются физические лица, имеющие постоянное место жительства или обычное пребывание на территории Германии. Для нерезидентов применяются особые правила налогообложения, ограничивающие обязанность по уплате налога доходами, полученными на территории Германии. Система подоходного налогообложения в Германии начала формироваться в конце XIX века, при правлении Отто фон Бисмарка. Первоначально подоходный налог имел форму фиксированных сборов, однако с индустриализацией и ростом благосостояния населения возникл

Показать еще

Пакетик за счёт экологии: налог на пластиковые пакеты и его эволюция

История экологических налогов от первых ограничений до глобального тренда. Зачем государства обложили «полиэтиленовую повседневность» и что из этого вышло. Если раньше мы просили: «Пакет нужен?» — то теперь уточняем: «Пакет с НДС или с экологической надбавкой?» Обычный пластиковый пакет — символ удобства и бытового минимализма. Лёгкий, прочный, бесплатный. Или почти бесплатный — до поры до времени. С конца XX века этот невзрачный предмет начал фигурировать не только в корзине покупателя, но и в бюджетах государств. А всё из-за главного слова последних десятилетий — экология. В этой статье разберём, как полиэтилен из предмета быта превратился в объект налогообложения, где и почему появился первый налог на пакеты, и что говорит статистика. Пластиковые пакеты — удивительный объект. На первый взгляд они настолько банальны, что даже не воспринимаются как товар. Их выдавали бесплатно, автоматически, «по умолчанию». Но, как и любая привычка, масштабированный пакет стал проблемой: в природе он

Показать еще

Современный подоходный налог во Франции: обзорная аналитическая статья на 2025 год

Подоходный налог во Франции — Impôt sur le Revenu (IR) — представляет собой основной налог на доходы физических лиц. Он регулируется положениями Генерального налогового кодекса Франции (Code Général des Impôts — CGI). Налог взимается с доходов физических лиц, как резидентов (на всемирный доход), так и нерезидентов (на доход из источников во Франции). Особенностью французской системы является налогообложение не индивидуально, а в рамках налогового домохозяйства (foyer fiscal), что предполагает объединение доходов супругов и, в некоторых случаях, других членов семьи с последующим применением системы долей (quotient familial) для определения налоговой базы и ставки. К налогооблагаемым доходам относятся: Подоходный налог во Франции был введён сравнительно поздно — в 1914 году, накануне Первой мировой войны, в качестве средства финансирования военных расходов. До этого французская фискальная система базировалась в основном на косвенных налогах. Впоследствии, IR стал важнейшим элементом дохо

Показать еще

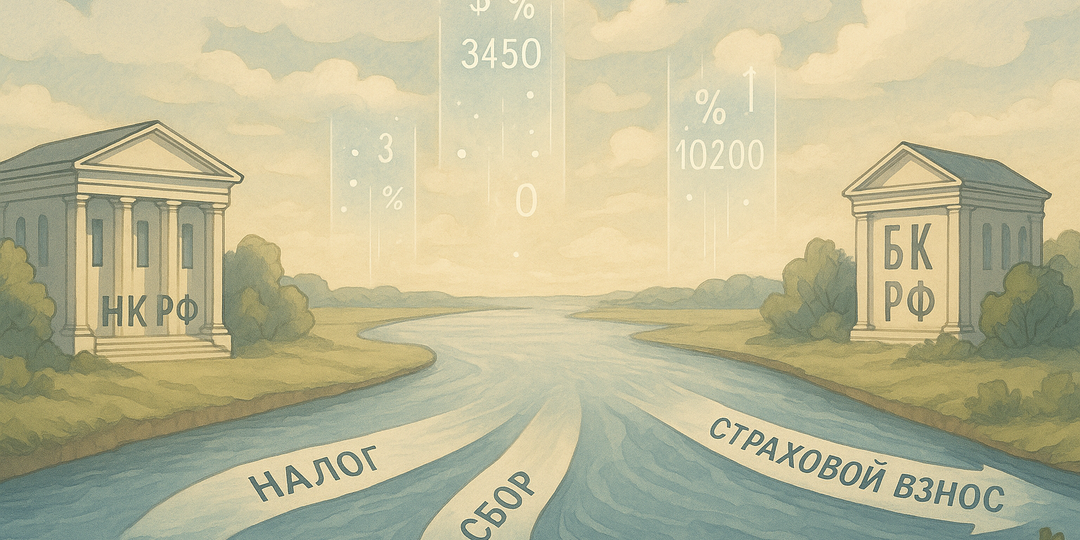

На какие цели взимается налог или - О целевом характере налога

1. Место налога в системе доходов бюджета РФ. 2. Целевой или нецелевой характер налогов. День добрый, дорогие Подписчики и читатели нашего Блога! В связи с активной дискуссией по ряду наших пятничных развлекательных статей прошли достаточно бурные обсуждения о понимании нашими читателями целевого характера взимания налога. Сегодня мы постараемся внести юридическую ясность по данному вопросу. Итак, приступим. 1. Место налога в системе доходов бюджета РФ. Таблица доходов. Как мы с вами знаем, налоги являются основным источником пополнения бюджета любой страны. В большинстве стран налоги составляют значительную величину (за 2024г.): в Италии – 42,6% от ВВП, в Германии – 47% от ВВП, во Франции - от 51,5% от ВВП. Применительно к Российской Федерации в 2024г. этот показатель составил 51,1%, а структура доходов состоит из: По данным ФНС России за 2024г. в бюджетную систему поступило 56,3 трлн.рублей, что на 9,5 трлн. рублей, или на 20,3% больше, чем в 2023 году: - страховые взносы на обяза

Показать еще

Современный подоходный налог в России: что важно знать налогоплательщику

Налог на доходы физических лиц (НДФЛ) — один из базовых инструментов современной налоговой системы Российской Федерации, относящийся к категории прямых налогов. Регламентируется он главой 23 части второй Налогового кодекса РФ (далее — НК РФ). НДФЛ взимается с доходов, полученных физическими лицами, как резидентами, так и нерезидентами РФ, при наличии источника дохода на территории России либо экономической связи с ней (ст. 207–209 НК РФ). По своей юридической природе НДФЛ — это обязательный, индивидуально безвозмездный платёж, направляемый в бюджетную систему государства. Его основная цель — участие физических лиц в финансировании государственных и муниципальных расходов. Однако на практике НДФЛ стал больше, чем просто налог: он превратился в индикатор социальной политики и маркер отношения государства к справедливости распределения налоговой нагрузки. Стоит отметить: НДФЛ в отличие от косвенных налогов (таких как НДС) ощущается налогоплательщиком непосредственно. Это делает его объект

Показать еще

Сроки налоговой проверки и почему это важно: правовой и практический анализ по статье 89 НК РФ

Сроки налоговой проверки представляют собой один из ключевых элементов правового регулирования налогового контроля. Они играют важную роль в обеспечении баланса интересов государства и налогоплательщика. Для налоговых органов сроки позволяют эффективно спланировать контрольные мероприятия, а для налогоплательщиков — служат гарантией от произвольного и затянутого вмешательства в финансово-хозяйственную деятельность. Настоящая статья направлена на системный анализ сроков проведения налоговой проверки на основании положений статьи 89 Налогового кодекса Российской Федерации, действующих редакций разъясняющих писем ФНС и правоприменительной практики по состоянию на июнь 2025 года. Основным нормативным источником, регулирующим сроки проведения налоговой проверки, является статья 89 НК РФ, посвящённая выездной налоговой проверке. В контексте сроков также подлежат анализу положения статей 6.1, 93.1, 100 и 101 НК РФ. Порядок расчёта сроков установлен в статье 6.1 НК РФ: течение срока начинается

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Официальная страница компании ООО «ЛИДЕР». Более 20 лет профессионально оказываем юридические и консультационные услуги компаниям и физическим лицам. В этом блоге вас ждёт: аналитика судебной практики и актуальных налоговых вопросов.

Почта: telegram@lawleader.ru

Скрыть информацию

Фото из альбомов